신용등급 점수표 개인의 신용도를 평가하는 지표로, 금융기관에서 대출, 카드 발급, 또는 기타 금융 거래 시 중요한 역할을 합니다. 신용등급 점수표가 높을수록 대출 이자율이 낮아지고, 금융 상품 이용에 있어 유리한 조건을 받을 수 있습니다.

신용등급 점수표 이해하기

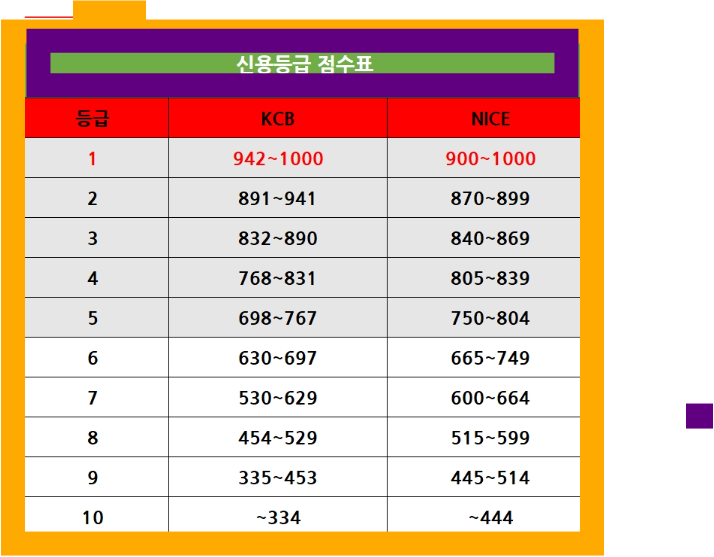

신용등급은 일반적으로 1점에서 1000점 사이의 점수로 평가됩니다. 각 점수에 따라 등급이 나뉘며, 아래와 같은 기준으로 분류됩니다:

신용점수 신용등급 설명

700점 이상 A등급 신용도가 매우 우수함

600~699점 B등급 신용도가 양호하나 주의 필요

500~599점 C등급 신용도가 보통이며 대출 시 조건이 불리할 수 있음

400~499점 D등급 신용도가 낮아 대출이 어려울 수 있음

399점 이하 E등급 신용도가 매우 낮아 금융 거래에 제약이 많음

신용등급 점수에 영향을 주는 요소들

신용등급은 여러 요소에 의해 결정됩니다. 주요 요소는 다음과 같습니다:

지급 이력: 제때에 대출금이나 카드 대금을 상환했는지 여부.

부채 비율: 총 대출금 대비 사용 중인 신용한도 비율.

신용 계좌 수: 보유 중인 카드 및 대출 계좌의 수.

신용 조회 기록: 최근 1년간 신용 조회가 몇 번 있었는지.

신용등급 향상 방법

신용등급을 높이기 위해서는 다음과 같은 방법을 고려할 수 있습니다:

정기적인 상환: 모든 대출금과 카드 대금을 제때에 상환합니다.

신용카드 사용 관리: 신용한도를 30% 이하로 유지하는 것이 좋습니다.

신용 조회 최소화: 불필요한 신용 조회를 피하여 신용 점수를 보호합니다.

신용 정보 확인: 주기적으로 자신의 신용 정보를 확인하고 오류가 있을 경우 즉시 수정합니다.

정리하면

신용등급은 단순한 숫자가 아니라, 금융 생활에서 중요한 역할을 합니다. 신용등급 점수표를 이해하고 이를 통해 자신의 금융 건강을 점검하는 것은 매우 중요합니다. 신용등급을 높이기 위한 노력을 통해 더 나은 금융 조건을 얻을 수 있습니다.

이 구조를 바탕으로 블로그 글을 작성하면, 독자들이 신용등급 점수표와 그 중요성을 쉽게 이해할 수 있을 것입니다. 추가적인 정보나 수정이 필요하시면 말씀해 주세요!